矢野経済研究所は2024年12月26日、グローバルの5G/6G関連デバイス・材料市場に関する調査結果を発表した。

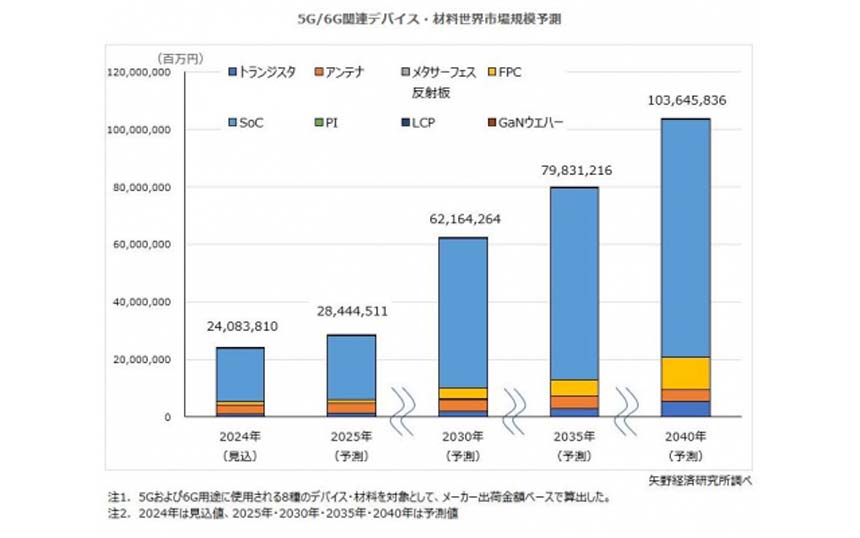

これによると、2024年の同市場は24兆838億円。デバイス・材料の内訳をみると、トランジスタが1兆1398億円、アンテナが2兆9388億円、FPC(Flexible Printed Circuits:フレキシブルプリント基板または配線板)は1兆2500億円、SoC(System on Chip)は18兆7356億円、PI(ポリイミド)は153億円、LCP(液晶ポリマー)は43億円だった。

ソフトバンクはAIとRAN(無線アクセスネットワーク)を同一プラットフォームで動作可能にする「AI-RAN」の製品化に取り組んでいるが、ピーク時以外のコンピューティングリソースをAIサービス事業者等に譲渡できるようになる。これは通信キャリアのマネタイズ改善につながり、5G/6Gの通信インフラへの設備投資が加速する可能性があるという。

5Gについては、商用サービス開始時の想定と比べると普及が進んでいない。その原因としては、5Gでしか実現できない通信サービスを利用者がほとんど必要としておらず、通信キャリア各社は通信エリア拡大やマネタイズに苦戦し、それによりサービスの普及・多様化も進まなかったと矢野経済研究所は見る。

ただ、TikTokをはじめとするショート動画市場の台頭により、トラフィックは増加傾向にある。また、画像・動画生成AIが普及し、作成された動画像をダウンロードする、あるいはクラウドにアップロードするといった機会も増えると想定される。今後もショート動画や画像・動画生成AI市場の拡大が継続すれば、大容量・同時多数接続などの特徴を有した5Gへのニーズがより高まると予想する。

6Gに関しては、今後6Gの商用サービスが予定通りに開始され、生成AIや自動運転などが順調に普及すると、5G/6Gの通信インフラへの設備投資も拡大する。そうした環境下において、2040年の5G/6G関連デバイス・材料市場は103兆6458億円まで拡大すると矢野経済研究所は予測している。