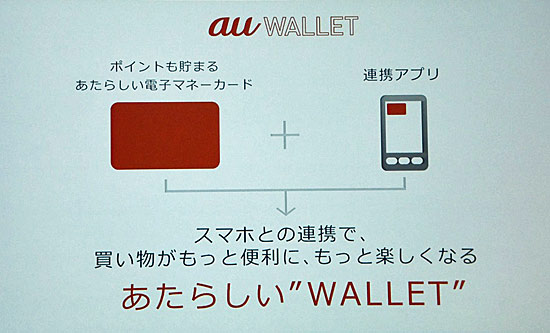

KDDIは2014年2月13日、「au ID」と連動した新タイプの電子マネーサービス「au WALLET」の提供を5月から開始すると発表した。新たに開発したプリペイド型電子マネーカードにより、リアル店舗での買い物が可能。利用金額に応じてネットショップとリアル店舗で共通に利用できるポイントが付与される。

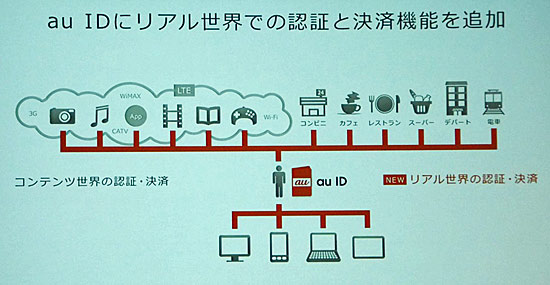

au IDを利用した決済サービス「au WALLET」

au WALLETの電子マネーカードは、日本では海外旅行の際などに使われることが多いMasterCardのプリペイドカードがベースとなっており、国内外の約3600万のMasterCard加盟店で利用できる。カードへのチャージはスマートフォンにインストールしたアプリで行うことができ、KDDIの通信料金との一括払いが可能。

スマホと連携する電子マネーカード「au WALLET」

東京都内で開かれた発表記者会見で、KDDIの田中孝司社長は「au WALLETのようなプリペイド型電子マネーカードは世界初だ」と述べた。

NFCやFeliCaによる「おサイフケータイ」ではなく「カード」を採用したのは、スマートフォンの機種に制約されないことに加え、設置済みの店舗のクレジットカード用決済端末を利用して「サービス開始時点からどこでも利用できる環境が提供できる」(田中社長)ため。

これに加えて、KDDIではau WALLETの特約店を新たに開拓。これらの店舗を対象に優待ポイントの設定やスマートフォンを活用したビッグデータリコメンドによる店舗送客などのO2Oサービスを提供、新たな「ネット+リアル経済圏」の創出を目指す。第1ステップの目標は2016年度流通規模1兆円だ。

au WALLETのポイントプログラムは、KDDIの通信サービスやコンテンツサービスの利用に応じて付与されているauポイントを発展させるもので、auの携帯電話/スマートフォンの購入だけでなく、au WALLETが使えるネット/リアル店舗でのコンテンツや物品・サービスの購入やKDDIの通信料の支払いにあてることもできる。ポイントは、契約回線ではなくau ID単位で管理される。KDDIにとっては、利便性の向上による他社へのユーザーの移行の防止もau WALLET導入の大きな狙いとなっているという。