収益化はエコシステムで

もちろん、最終的に投資の成否を決めるのは、インフラから得られる収益である。

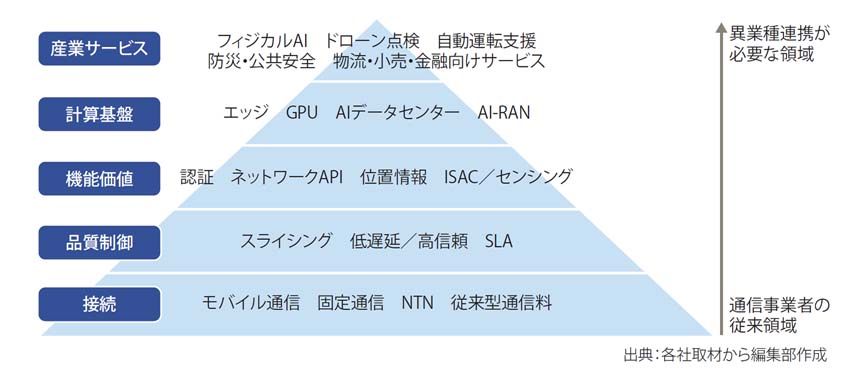

図表3は、6G投資の回収を担う価値レイヤーを、接続、品質制御、機能価値、計算基盤、産業サービスの5層に整理したものだ。最下層の接続レイヤーは、モバイル通信、固定通信、NTN、従来型通信料など通信事業者が従来から担ってきた領域である。その上に、スライシング、低遅延/高信頼、SLAといった品質制御が重なり、さらに認証、ネットワークAPI、位置情報、センシングといった機能価値が積み上がる。

図表3 6G投資の回収を担う価値レイヤー

ただし、これらの機能が単独で大きな収益源となるとは限らない。鍵となるのは、機能価値をエッジ、GPU、AIデータセンター、AI-RANなどの計算基盤と結び付け、さらにフィジカルAI、ドローン点検、自動運転支援、防災・公共安全、物流・小売・金融向けサービスといった幅広い産業用途へつなぐことだ。

6Gでの新たな収益源の1つとして期待されているISACについても同様だ。ISAC(Integrated Sensing and Communication)は、無線通信の信号を通信とセンシングの双方に活用し、人やモノの位置・速度・動きなどを検知する技術である。NECの大神氏は「ISACのビジネスモデルは確立途上で、価値創出と収益化の設計が今後の重要な論点になる」とみる。「重要なのは、センシングデータをデジタル社会全体の中でどう活用し、マネタイズするのか。そこを通信事業者が担うのか、ベンダーが担うのか、別のプレイヤーが担うのかは、ユースケース次第だろう」。PwCコンサルティングの内野氏は、「例えば、モビリティでは通行量のモニタリングや通信インフラ側からの自動運転の補助に活かせる。また防災や街のセキュリティ、ハードルは高いがヘルスケアにも活用できる」とISACの幅広い応用を展望する。

ISACと並んで有力なのが、ネットワークAPIの収益化だ。認証や位置情報、低遅延保証といった通信ネットワークの機能をAPIとして外部に開放し、アプリケーション開発者に課金するモデルで、一部ではすでに商用化のめどが立ちつつある。求められているのは、接続性を売る発想から、ネットワークの「機能」そのものを切り出して売る発想への転換だ。ICRの岸田氏は「グーグルマップのようなモデルになれば、AIが使いたがる機能へ大きく課金できる可能性がある」と語る。

さらに、AI-RANによる計算資源の活用も、新たな収益軸の1つだ。基地局はピーク時を想定して設計されるため、平均すればリソースの3分の1程度しか使われていない。ソフトバンクが展開する「AITRAS」は、この余剰リソースをAIワークロードに転用する発想だ。通信と計算基盤を一体運用することで、インフラ投資の回収効率を高めようとしている。「SKテレコムも自動運転向けのAI-RANを実証中で、エッジの計算資源と通信を組み合わせ、これまで通信事業者が踏み込めなかった産業領域への参入を模索している」(三菱総研の伊藤氏)

これらのユースケースに共通するのは、通信事業者単体では完結しないことだ。ISAC由来のセンシングデータは、処理・分析・サービス化のレイヤーで別のプレイヤーと組まなければ価値が生まれない。ネットワークAPIは、開発者のエコシステムがなければ規模が広がらない。AI-RANもまた、ユースケースが立ち上がらなければ計算資源を持て余すことになる。

アクセンチュアの堀口氏は「5Gでは通信事業者中心での取り組みが先行したが、異業種との連携余地は大きかった」と振り返り、6Gでは異業種を巻き込んだエコシステムの形成こそが鍵を握ると強調する。通信事業者が「土管」から脱却し、計算資源やセンシング機能を軸に各産業と接続していくには、業界の枠を越えた連携の設計が欠かせない。それを実現できるかどうかが、5Gと6Gの本質的な違いとなる。

[月刊テレコミュニケーション 2026年4月号の記事を再構成]