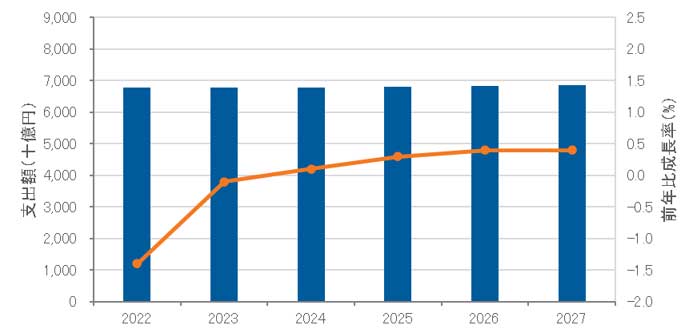

IDC Japanは2023年7月3日、国内通信サービス市場予測を発表した。これによると、2022年の国内モバイル通信サービスのエンドユーザー支出額は前年比マイナス1.4%の6兆7710億円だった。

個人セグメントにおける回線数の伸び悩みと、低価格な料金プランの浸透が影響し、支出額の減少が続いている。

ただ、同市場に含まれる5G通信サービス市場と法人向けワイヤレスIoT市場は堅調に成長している。5G通信サービスの回線数の成長率は前年比108.6%、法人向けワイヤレスIoT通信サービスの支出額の成長率は同5.2%だった。

法人向けワイヤレスIoT通信サービスの需要の多くは、電力、水道、ガスなどのスマートメーターやコネクテッドカーといった多くの設置対象を有する大企業や組織が占めているが、中堅中小企業層におけるセンサーやカメラ、アセットトラッキングなどのロングテール領域の需要も市場拡大に寄与しているという。

国内モバイル通信サービスのエンドユーザー支出額の2022~2027年の年間平均成長率(CAGR)は0.2%、2027年の支出額は6兆8500億円になる見通しだ。

2022年の法人向けWANサービス市場の売上額については、イーサネット専用線の成長率が前年比2.9%、L3ベストエフォート(ワイヤレスを除く)が同1.7%だった。クラウドシフトやWeb会議の増加によるトラフィック増に対応するため、ローカルブレイクアウトを実現する企業が引き続き増加しており、こうした用途に安価なベストエフォート型のサービスを選択する企業が多いという。

「通信事業者はクラウドサービスへの旺盛な需要からさらなる成長が見込まれるデータセンター間接続に注力し、収益機会を掴むべきである。IoT通信サービスでは、高度な冗長化に対応したモバイル回線がアクセス回線の新たな選択肢となる。IoTソリューションを提供する事業者は、冗長化されたモバイル回線をソリューションに組み込み、ユーザーの信頼性への要件にモバイル回線の優位性を生かしつつ応えることによって、案件の獲得を目指すべきである」とIDC Japan Infrastructure & Devicesのシニアマーケットアナリストである水上貴博氏はコメントしている。

国内モバイル通信サービス市場 支出額予測、2022年~2027年