楽天グループは2026年8月10日、2026年度第2四半期(2Q)に関する決算説明会を開催した(楽天グループは12月が期末)。

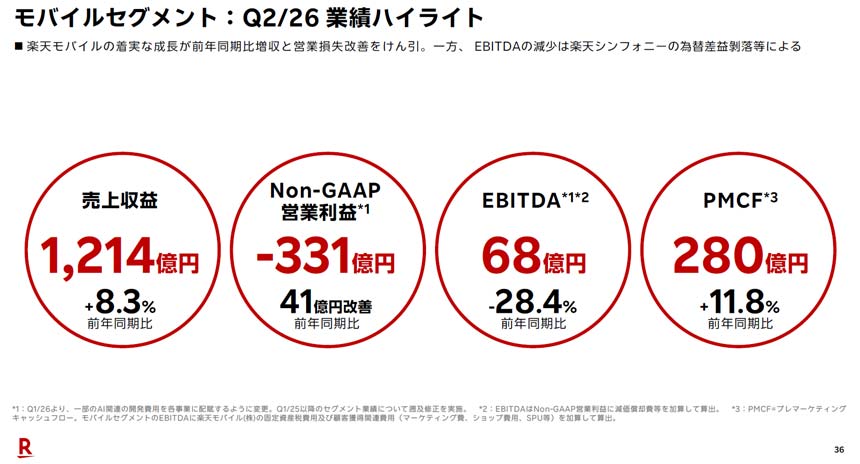

2Qにおけるモバイルセグメント(楽天モバイル+楽天シンフォニー)の売上収益は前年同期比8.3%増の1211億円、Non-GAAP営業利益は同41億円増のマイナス331億円、EBITDAは同28.4%減の68億円だった。

EBITDAが前年同期比で大幅に減少した原因について、代表取締役会長兼社長 最高執行役員の三木谷浩史氏は、「ホルムズ海峡の封鎖により、楽天でんきをはじめとするエネルギー事業の収益が悪化したため」だと説明した。

2026年6月末時点における楽天モバイルの契約回線数は前年同期比178万回線増の1075万回線だった。また、データ使用量の増加やセキュリティ・補償サービス等のオプションラインナップの拡充、販促施策の奏功などにより、ARPUは同60円増の2921円となった。